翻完它最新(2025年第三季度)的“体检报告”,我发现了惊天大秘密:这头曾经“只赚数字不赚钱”的“现金奶牛”,今年居然真的挤出奶了!

别急,咱用大白话,一步步拆解。

核心发现:最“干巴”的指标,今年“润”了

看银行财报,很多数字都挺枯燥。但有一个数字,像人的“血液”一样关键,那就是 “每股经营性现金流”。

简单说,它代表公司主业经营,真金白银流入口袋的能力。

中信银行这个数,过去一年半,一直是负的! 2024年每季度都是-3到-6块钱。这意味着,虽然账面上赚了利润,但现金没收回来,可能钱都趴在贷款里或者用于投资了。

但是,2025年画风突变!

一季度:0.68元(转正了!)

二季度:0.51元(保持正数)

三季度:3.78元(暴增!)

解读: 现金流由负转正,而且是大幅转正,这是一个极其积极的信号。说明银行经营质量在实质性改善,赚钱不再是纸上富贵,而是真有现金流入。这对银行的流动性、抗风险能力和分红潜力,都是根本性的利好。

赚钱能力:利润稳如狗,但效率有变化

再看大家最关心的“赚钱”指标。

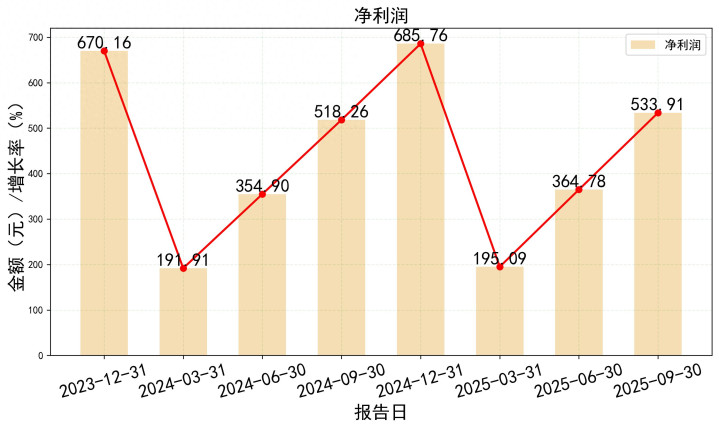

1. 净利润:稳步增长,但增速放缓。

前三季度归母净利润:

2024年:518亿

2025年:534亿

同比增长约2.3%。增长是好事,但增速不算高,这和经济环境、银行让利实体经济的大背景有关。

2. 净资产收益率(ROE):有所下降。

加权ROE从2024年三季度的7.6%,下降到2025年三季度的6.44%。

解读: 这形成了一个有趣的对比:现金创造能力(现金流)大幅提升,但资本赚钱效率(ROE)略有下降。

这很可能是因为银行在主动调整业务结构,比如加大了对实体经济的信贷投放(前期现金流出多,回报周期拉长),或者增厚了风险缓冲垫(如拨备),导致短期ROE承压。这是一种更稳健、更注重长期发展的姿态。

钱从哪来,到哪去?——三张表的逻辑关联

只看单个指标容易迷糊,我们把三张报表(利润表、资产负债表、现金流量表)串起来看,故事就完整了。

1. 现金流改善的源头在哪?

看现金流量表,2025年三季度“经营活动现金流入”高达9256亿,其中“客户存款净增加”3005亿,非常强劲。

同时,“客户贷款净增加”1093亿。存款增加比贷款增加多了近2000亿!

这意味着银行资金来源非常充裕,流动性压力大减,不必像以前那样为了维持流动性而牺牲部分收益资产,从而让经营现金流变得好看。

2. 利润表的支撑是什么?

利润表显示,净利息收入仍是绝对主力(1077亿),占营收大头。

手续费及佣金净收入(257亿)也在稳步增长,说明零售、财富管理等中间业务做得不错,这正是研报里夸的“零售AUM(客户总资产)高增”的体现。

资产减值损失(信用减值损失447亿)虽然数额不小,但相对于庞大的贷款规模,比例稳定,说明资产质量整体可控。

3. 资产负债表:更扎实了

发放贷款及垫款净额5.67万亿,稳步增长。

同时,关注“贷款损失准备”这个项目,2025年三季度末为1153亿,比2024年底的1187亿略有下降,但结合贷款增长看,拨备覆盖率(一个衡量风险缓冲厚度的指标)其实是提升的。

这说明银行在利润增长的同时,还在夯实家底,抵御风险的能力更强了。

逻辑闭环:

充裕的存款(现金流表) -> 支撑贷款投放和业务开展(资产负债表) -> 产生利息和手续费收入(利润表) -> 利润增长后,一部分补充资本和拨备(资产负债表更扎实),一部分转化为现金积累(现金流表改善)。

今年,这个循环在“现金”环节出现了显著强化!

战略与前景:不止是银行,更是“财富管家”

券商研报清一色“买入”或“增持”,不是没道理的。它们重点提到了两点:

1.“零售AUM高增”:AUM就是客户放在银行打理的总资产。这个数猛涨,说明中信银行从传统的“存贷汇”银行,正向“财富管理”银行成功转型。这块业务赚钱稳定,还不耗资本,是未来估值的核心。

2.“单季息差环比提升”:在行业整体息差(贷款利息与存款利息的差值)被挤压的大环境下,它能逆势提升,说明其资产定价能力和负债成本控制能力很出色。

解读: 这说明中信银行的增长,不是简单的“靠天吃饭”(经济好就多放贷),而是有清晰的战略驱动和强大的执行内力。财富管理做得好,能带来稳定的现金和利润;息差管理得好,则保证了核心饭碗的牢固。

估值与操作:便宜得“令人发指”

现在股价7.62元(基于提供的数据)。

我们来看几个简单粗暴的估值指标:

市盈率(PE):2025年预计每股收益约1.27元(研报一致预期),那么PE=7.62/1.27 ≈ 6倍。银行业普遍估值低,但这个数也属于低估区间。

市净率(PB):每股净资产约15.14元,那么PB=7.62/15.14 ≈ 0.5倍。意思是,你现在只用5毛钱,就能买到市场价值1块钱的银行净资产。这简直是“打折清仓价”。

股息率:公司分红比例不低,按历史估算,股息率很可能在5%-7%以上,比存银行、买理财香多了。

技术面: 股价从2025年8月底的8.69元高点回落,目前在7.6元附近震荡,处于年内中间位置。成交量平稳,没有出现恐慌性抛售。

投资建议:风物长宜放眼量

综合来看,中信银行呈现出一个特点:基本面(尤其是现金流)在显著改善,战略转型清晰,但市场给的估值却趴在地板上。

给普通投资者的操作思路:

短线博弈者:当前股价处于区间震荡,可关注7.5元以下的低吸机会,博取技术性反弹。核心观察成交量能否温和放大。

长线价值投资者:当前价位极具吸引力。你买入的是一家现金流大幅改善、业务稳健、正在向财富管理转型、且股息丰厚的全国性银行。这更像是一个“类债券+”的资产,除了赚股息,还能赚未来估值修复的钱。

建议采取“定投”或“逢低分批买入”的策略,平滑成本,淡化短期波动。

核心持有逻辑就是:等待市场发现其现金流改善和业务转型的价值,推动估值(PB)从0.5倍向0.6倍甚至更高回归。这就有20%以上的潜在空间,外加每年可观的股息。

最后总结:

中信银行这份三季报,最大的惊喜不是利润涨了多少,而是“气血”变得更足了(现金流)。

它像是一个练内功的选手,表面增速(利润增速、ROE)可能不惊艳,但内力(现金流、资产质量、战略布局)越发深厚。

在股价打折、股息诱人的当下,对于不求暴富、但求稳健增值的投资者来说,它无疑是一个值得放入“股票篮子里”的踏实选择。

风物长宜放眼量,好银行,也需要好价格和时间来陪伴。

免责声明

以上分析仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

上一篇:保利天曜: 理想生活的全新篇章

下一篇:没有了